Երրորդ կողմի պատասխանատվության ապահովագրություն. երիտասարդ վարորդները հինգ անգամ ավելի են վճարում, քան փորձառու վարորդները

Անցյալ տարի յուրաքանչյուր հինգերորդ վթարը տեղի է ունեցել 18-ից 24 տարեկան վարորդների կողմից։ Ապահովագրական ընկերությունները դա հիշում են, ուստի երիտասարդ մեքենաների սեփականատերերը մեծ գումարներ են վճարում քաղաքացիական պատասխանատվության պարտադիր ապահովագրության համար, ինչպես հացահատիկի համար:

Անցյալ տարի յուրաքանչյուր հինգերորդ վթարը տեղի է ունեցել 18-ից 24 տարեկան վարորդների կողմից։ Ապահովագրական ընկերությունները դա հիշում են, ուստի երիտասարդ մեքենաների սեփականատերերը մեծ գումարներ են վճարում քաղաքացիական պատասխանատվության պարտադիր ապահովագրության համար, ինչպես հացահատիկի համար:

Ոստիկանության վիճակագրությունը ցույց է տալիս, որ երկար տարիներ Լեհաստանի ճանապարհներին ամենամեծ վտանգը ներկայացնում են 18-ից 24 տարեկան երիտասարդ վարորդները: 2012 թվականին դրանք 6 պատահար են առաջացրել, այսինքն՝ 526 տոկոս։ բոլոր իրադարձությունները. Սա նշանակում է, որ ամեն 21 10-ի դեպքում ամենաերիտասարդ վարորդների մասնակցությամբ 17,3 վթար է տեղի ունեցել:

Տես նաև՝ Թարմ թխած վարորդը հատուկ հսկողության տակ. Կանաչ տերևները կվերադառնան

Սա շատ ավելին է, քան վթարի մեղավորների մյուս խմբերում։ Համեմատության համար նշենք, որ 25-39 տարեկան տարիքային խմբում ռիսկի նույն ցուցանիշը հասնում է 11 պատահարի, իսկ 40-59 տարեկան վարորդների մոտ՝ ընդամենը 7,2-ի։ Անփորձ վարորդների կողմից վնասների հավանականությունը մեծ է՝ ֆինանսական հետևանքներով:

– Ապահովագրողներից պահանջվում է հաշվարկել հավելավճարները՝ հիմնվելով վիճակագրության վրա, և դա ակնհայտորեն վկայում է 18-24 տարեկան վարորդների համար անբարենպաստ դիրքի մասին: Արդյունքում, այս տարիքային խմբի յուրաքանչյուր անձ վճարում է ավելի շատ՝ անկախ նրանից՝ վթարի պատճառ է հանդիսացել, թե ոչ, բացատրում է CUK Ubezpieczenia-ի ապահովագրական բրոքեր Պշեմիսլավ Գրաբովսկին:

Թեև սկսնակ վարորդները ավելի շատ են վճարում պատասխանատվության ապահովագրության համար, ապահովագրողները չունեն ֆիքսված գնային կանոն: Գործնականում դա նշանակում է, որ որոշ ընկերություններ ավելի պատրաստ են ապահովագրել քիչ վարորդական փորձ ունեցող մարդկանց:

Տես նաև. Փորձառու վարորդները և նրանց ամենատարածված սխալները. ինչ փնտրել

– Կարող եք գտնել ընկերություններ, որոնց համար վարորդի երիտասարդ տարիքը լուրջ խնդիր չէ, իսկ մյուս ապահովագրողների համար թանկացումը տատանվում է բազային պրեմիումի 30-ից նույնիսկ 75 տոկոսի սահմաններում։ Արդյունքում, յուրաքանչյուր ընկերություն ունի բոլորովին այլ գին, երբեմն նույնիսկ մի քանի հարյուր կամ մի քանի հազար զլոտի ավելի բարձր, քան մրցակիցները: Երրորդ կողմի պատասխանատվության ապահովագրություն գնելուց առաջ մեքենայի սեփականատերը պետք է հիշի համեմատել տարբեր առաջարկներ և ընտրել ամենաէժանը, ասում է Պշեմիսլավ Գրաբովսկին։

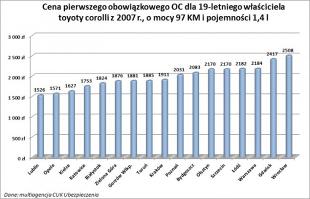

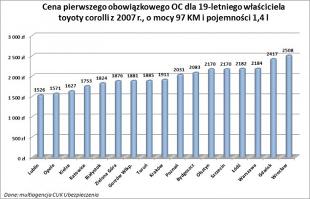

CUK Ubezpieczenia-ի հաշվարկները ցույց են տալիս, որ Վարշավայի 19-ամյա բնակիչը, ով վարում է վեցամյա Toyota Corolla, կվճարի առնվազն 2 PLN ընկերություններից մեկում առաջին պատասխանատվության ապահովագրության համար: Իր հերթին, մյուս ընկերությունը կառաջարկի նույն վարորդի երրորդ կողմի պատասխանատվության ապահովագրությունը 184 PLN-ի չափով, այսինքն՝ 5 PLN ավելի:

Կարևոր է, որ գները ձևավորվում են այսպես՝ անկախ նրանից, թե որ քաղաքում է գրանցված մեքենան։

Տես նաև՝ Ուշադրություն. Դուք կստանաք առանց պատասխանատվության տուգանք, նույնիսկ եթե մեքենան չի աշխատում

Տեսնելու համար, թե որքան են վճարում սկսնակ վարորդները, պարզապես նայեք 39-ամյա 10-ամյա երիտասարդի գներին, որը նույնպես Վարշավայից է, ով 443 տարի պատասխանատվության ապահովագրություն է գնում, երբեք չի տուժել և վարում է նույն Toyota Corolla-ն, ինչ XNUMX-ամյա տղամարդը: տարեկան. Նման վարորդը կգտնի քաղաքականություն նույնիսկ PLN XNUMX-ի համար: Սա գրեթե հինգ անգամ ավելի էժան է, քան XNUMX-ամյա վարորդի ամենացածր գինը:

– Նման գների միջակայքերի գոյության մասին տեղյակ լինելը կարևոր է, քանի որ երրորդ կողմի պատասխանատվության ապահովագրության քաղաքականության դեպքում գինը ամենակարևորն է: Պաշտպանության շրջանակը, սակայն, երկրորդական նշանակություն ունի, այն կարգավորվում է օրենքով, և յուրաքանչյուր ապահովագրող հաճախորդներին տրամադրում է նույն պաշտպանությունը, ավելացնում է Պրժեմիսլավ Գրաբովսկին։

MMI հիմնված CUK Ubezpieczenia-ի կողմից տրամադրված տեղեկատվության վրա

լուսանկար՝ OWENthatsmyname / flickr.com լիցենզավորված CC BY 2.0-ով

ԳՈՎԱԶԴ